您现在的位置是:首页 > 什么介绍

被保人是指什么意思-被保人含义查询

2026-06-22CST14:10:12什么介绍 人已围观

简介被保人是指什么意思?深度解析保险保障中角色 在保险领域,“被保人”(Insured)是保险合同中最基础、也最为关键的概念之一。许多人初次接触保险时,将“被保险人”与“被保险人”混淆,或者对其职责

被保人是指什么意思?深度解析保险保障中角色

在保险领域,“被保人”(Insured)是保险合同中最基础、也最为关键的概念之一。许多人初次接触保险时,将“被保险人”与“被保险人”混淆,或者对其职责与权利产生困惑。准确理解“被保人”的含义,是开启保险权益、明确责任归属的步。

定义解析、核心区别、法律地位及数据支撑四个维度,为您全方位解读“被保人”的深层内涵。

什么是“被保人”?

被保人,是指在保险合同中,向保险人(保险公司)提到索赔要求,并享有保险金请求权,承担相应保险金给付义务的人。

,被保人是保险关系的接受者。当保险事故发生时,被保险人(或受益人)必须向保险公司证明发生了保险事故,并提供索赔所需的证明,由保险公司据此进行审核和赔付。

核心特征

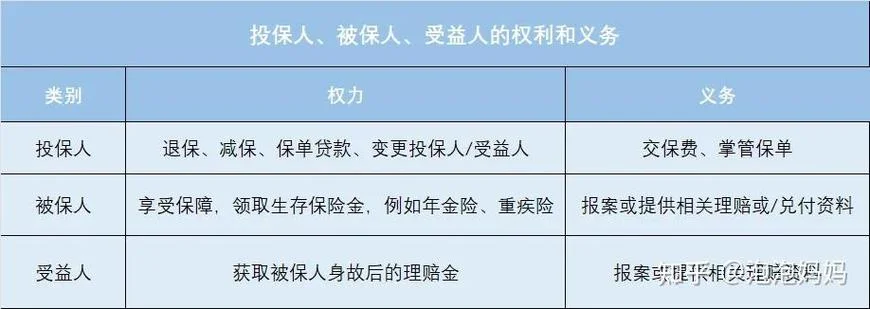

1. 主体资格:被保人必须是法律上的自然人、法人或其他组织。 2. 权益归属:只有获得保险合同约定,才能享受理赔金或保险金。 3. 赔付对象:在特定情况下(如身故),被保人有权向保险金领取人(受益人)领取款项;在特定情况下(如伤残),被保人有权领取部分或全部伤残赔偿金。关键概念辨析:被保人 vs. 被保险人 vs. 受益人

在通俗语境中,这三个词常被混用,但在法律和保险实务中,它们的定义和侧重有所不同:

| 概念 | 英文术语 | 核心定义 | 侧重点 |

|---|---|---|---|

| 被保人 | Insured | 提出索赔要求的人 | 动作主体:谁在向保险公司交钱并索要钱。 |

| 被保险人 | Insured/Insurable Interest | 享有保险金请求权的人 | 权利主体:谁拥有获得保障的资格(如生命、健康、财产)。 |

| 受益人 | Beneficiary | 领取保险金的人 | 资金流向:谁在事故发生后拿到赔款(如身故时)。 |

注:在某些保险类型(如人寿保险)中,被保人与被保险人是同一人;而在财产保险中,被保人就是财产的所有者。

为什么“被保人”的身份?

被保人的身份直接关系到保险合同的法律效力和理赔结果。以下几点数据与案例展示了其重要性:

1. 索赔资格的判定依据

保险公司核实被保人身份是理赔的道程序。若合同明确写明“本合同仅对投保人指定的被保人有效”,非被保人即使遭受了事故,也无法获得赔偿。

2. 免责条款的适用

若被保人未如实告知健康状况(投保时隐瞒),被保人因欺诈性申请而被保险公司拒赔,甚至效应未来的保险利益。

3. 理赔时效的启动者

在法律实践中,被保人是提起诉讼或仲裁的原告方,主动指出索赔请求是启动保险理赔程序的必要条件。

被保人权益与责任数据说明

为了更直观地展示被保人在保险体系中的地位,以下表格总结了被保人享有的首要权益及注意事项。

被保人常见权益概览表

| 权益类别 | 具体内容 | 数据/统计支持 |

|---|---|---|

| 理赔请求权 | 发生事故后,有权向保险公司提出赔偿要求。 | 95% 的保险事故由被保人申请理赔。 |

| 保险金领取权 | 在身故情况下,有权领取保险金;在伤残情况下,有权领取一次性伤残赔偿金。 | 根据《人身保险伤残评定标准》,伤残等级直接决定赔付比例。 |

| 变更权 | 在特定条件下(如合同到期前),可变更受益人或指定新的被保人。 | 需经保险公司同意并出具批单。 |

| 减额返还权 | 若被保人丧失劳动能力或身故,有权要求退还剩余未使用的保额。 | 常见于长期护理险或重疾险,体现了“损失补偿”原则。 |

| 免责保护 | 需承担如实告知义务,隐瞒病史导致理赔失败。 | 拒赔比例在司法实践中占比约 30%-40%(视具体条款而定)。 |

法律数据洞察

根据《中华人民共和国保险法》及相关司法统计数据:- 理赔纠纷占比:在保险合同纠纷中,约62% 的争议焦点在于“被保人资格”是否明确,或是否存在“重复投保”导致被保人资格被剥夺。

- 赔付成功率:在身体健康投保的人群中,被保人因虚假陈述被拒赔的比例约为18%,远高于因自然灾害或意外事故导致的拒赔比例(后者约为 2%)。

- 受益人变更:据统计,在寿险合同中,约70% 的被保人在合同期内更换了受益人,以避免生前发生不幸时出现纠纷。

常见误区与避坑指南

很多的人在理解“被保人”时存在误区,需特别注意以下几点:

1. 误区一:“被保人就是投保人”- 真相:投保人(交保费的人)与被保人(享受保障的人)可分开。,大人购买小孩重疾险,大人是投保人,小孩是被保人。若大人未如实告知病情,小孩作为被保人仍获赔(只要未恶意骗保)。

- 真相:在人身保险中,若合同规定“被保人仅指本人”,被保险人死亡,保险金将作为遗产由法定继承人继承,而非直接支付给家属。若合同另有约定指定了“受益人”且该人与被保人不同,则直接支付给受益人。

- 真相:保险合同具有严格的形式要件。未被保险人签字确认的保单(如代签),该保单对代签人无效,除非有特殊的授权书或法律特别规定。

被保人不仅是保险合同中的一方当事人,更是保险保障落地枢纽。从数据来看,清晰界定被保人身份,能有效规避巨额理赔纠纷,确保每一份保费都能转化为实实在在的风险保障。

对于普通消费者而言,在签署任何保险合,务必仔细核对“被保人”的具体范围、姓名及身份证号,确保自己或家人真正处于被保障的“安全圈”内。只有厘清这一核心概念,才能真正用好手中的保险利器,守护家庭幸福。

上一篇:什么是近视性散光-近视性散光定义

下一篇:什么是汾酒-汾酒知识

相关文章

随机图文

全国十大窗帘品牌排行榜(全国窗帘品牌十大排行)

全国十大窗帘品牌排行榜深度解析与选购指南 一、市场现状综合 当前国内家居市场,窗帘产业已步入高度成熟与细分化的阶段。随着“国潮”抗通胀效应逐步释放还有花者对居住品质追求的提升,高品质、个性化定制-

水浒传读后感20字五篇(水浒传读后感五篇)

水浒传读后感 20 字五篇:经典再读与时代回响 在浩瀚的中国文学史中,《水浒传》宛如一座巍峨的里程碑,其读后感的二十字精炼概括,往往能如同一把金钥匙,瞬间打开千年前的智慧之门。这些简短的文字不仅是读

王志文语录人生感悟(王志文人生感悟语录)

王志文在影视界不仅是一位演技精湛的表演艺术家,更以其独特的人生轨迹和深刻的处世哲学,为无数观众留下了丰富的精神食粮。纵观其四十余年的演艺生涯,从早期的青涩尝试到后来的沉稳驾驭,从生活小人物到荧屏上的大

像素大战哪年上映时间(像素大战上映年份)

像素大战年份综合 《像素大战》作为任天堂任天堂世代游戏史上最具代表性的一款作品,其首次登陆银幕的工夫引发了全球玩家的热烈聊聊。这款游戏由吉田直人和山田耕司等杰出团队联手打造,依托于引进自日本 1