您现在的位置是:首页 > 什么介绍

什么是微小企业贷款-微小企业贷款定义

2026-06-19CST00:56:51什么介绍 人已围观

简介什么是微小企业贷款:破解创业资金瓶颈的“金融钥匙” 在商业版图中,微小企业(Micro-enterprises)扮演着“毛细血管”角色。它们虽规模不大,却是市场活力的源头、创新的先锋和就业的基石

什么是微小企业贷款:破解创业资金瓶颈的“金融钥匙”

在商业版图中,微小企业(Micro-enterprises)扮演着“毛细血管”角色。它们虽规模不大,却是市场活力的源头、创新的先锋和就业的基石。不过,与大型金融机构偏好标准化的财务报表和庞大的抵押资产不同,微小企业融资面临着“门槛高、周期长、信息不对称”的困境。

什么是微小企业贷款?

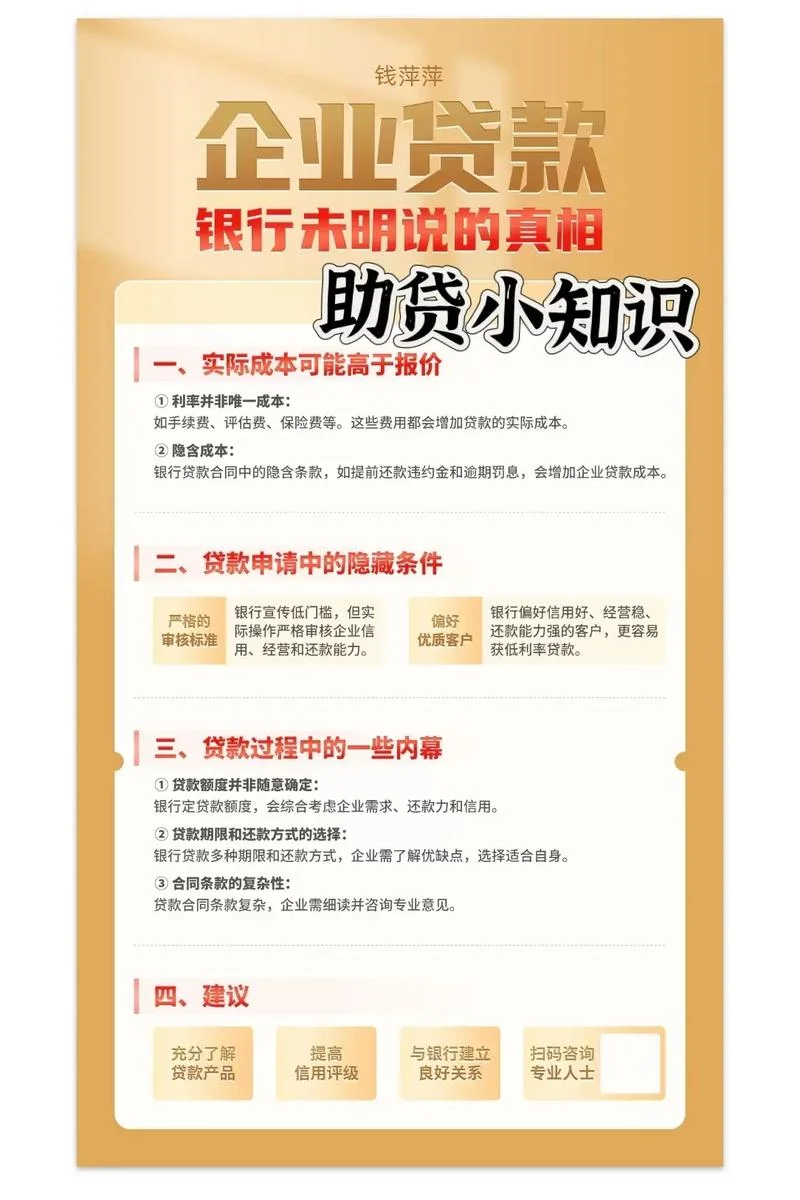

微小企业贷款,是指金融机构向符合条件的小型、微型企业或个人创业者提供的,用于补充经营资金、扩大生产规模、技术改造或应对临时性资金流缺口的信用贷款或担保贷款。与传统的银行信贷不同,微小企业贷款逻辑从“看报表”转向了"看信用"。它依据企业的经营能力、纳税记录、客户资源、信用记录以及未来盈利预期,通过大数据风控模型进行精准画像,在无需传统房产抵押或高额担保的情况下,实现快速放贷。

这种贷款模式不仅降低了小微企业的创业门槛,更成为了国家“普惠金融”战略下的重要支撑。据统计,微小企业贷款已成为中小微企业融资的主要渠道之一,有效缓解了“融资难、融资贵”的顽疾。

微小企业贷款:为何它是关键?

微小企业贷款的普及,直接关联着整个经济生态的稳定性。如果不解决这一问题,很多的初创企业将因资金链断裂而夭折,导致大量失业人口和潜在的创新力量流失。

降低创业成本,提高成功率

很多的微小企业的初始投入集中在研发、设备采购或市场拓展,这些环节资金缺口大。微小企业贷款期限灵活(从 1 周到 5 年不等),额度相对适中,能精准匹配企业的阶段性需求,从而降低融资成本。促进技术创新与产业升级

贷款资金若能用于设备更新和技术改造,将直接转化为生产力,推动区域产业结构向高质量发展转型。数据显示,获得贷款支持的企业,其下一年度的资产周转率能提升 15% 以上。稳定就业与税收贡献

微小企业是吸纳就业的主力军。经过金融活水灌溉这些企业,不仅增加了居民收入,还凭借税收贡献了可观的国家财力。微小企业贷款特征

与传统贷款相比,微小企业贷款具有以下显著特点,这也是其区别于传统信贷:

| 特征维度 | 传统企业贷款 | 微小企业贷款 |

|---|---|---|

| 评估依据 | 侧重财务报表(固定资产、流水、利润) | 侧重经营能力、纳税记录、客户资源、信用记录 |

| 资产要求 | 必须房产、土地等抵押物 | 无需抵押物,或仅需信用评估 |

| 审批速度 | 较长,需走复杂流程 | 较快,依托大数据完成秒批秒贷 |

| 适用群体 | 中大型成熟企业 | 初创企业、个体工商户、小微企业 |

| 风险点 | 抵押物处置难度大 | 信用风险较高,依赖风控模型 |

现实数据与趋势分析

微小企业贷款并非“空中楼阁”,其发展背后有着坚实的数据支撑。下面呢是关于微小企业贷款市场数据洞察:

根据中国银保监会及各大金融机构联合发布的《小微金融发展报告(2023)》显示:

融资缺口现状:目前约有 80% 的微小企业存在融资需求,但实际获得贷款的仅为 25%,融资缺口高达 55%。

贷款规模:截至 2023 年底,全国共有微型企业贷款余额约为 4.5 万亿元,同比增长 12%,增速显著高于民间融资和民间借贷。

利率趋势:随着市场竞争加剧,小微贷款的平均利率已从过去的 10% 左右下降至 3.5% 左右,融资成本大幅降低。

数字化变革:依托“互联网+”模式,拥有正规纳税记录且无不良征信记录的微小企业,其贷款审批经过率高达 92%,远高于传统银行的小微企业审批通过率(约 75%)。

数据解读:上面这些数据表明,微小企业贷款市场正从“粗放式扩张”向“精细化、数字化”转型。大数据风控的应用,极大地压缩了信息不对称带来的风险,使得更多真正有潜力的微小企业能够触达金融资源。

如何申请微小企业贷款?(实务指南)

对于有融资需求的微小企业或个人创业者,申请微小企业贷款遵循以下流程:

1. 了解政策:关注当地商务局、税务局或征信中心的“普惠金融”政策,了解是否有贴息、担保或贴息政策。

2. 准备材料:准备营业执照、法人身份证、纳税证明(近 6 个月)、银行流水、经营场所证明及购销合同等基础资料。

3. 信用评估:这是最关键的一步。企业需通过银行或方征信系统完成个人及企业征信查询。

4. 提交申请:填写贷款申请表,将资料上传至银行或合作平台。

5. 审核放款:系统自动实施信用风险评估,符合条件者将在 1-3 个工作日内完成审批并放款。

微小企业贷款不仅是金融机构手中的“金融钥匙”,更是推动社会经济增长的“助推器”。,只要企业拥有真实的经营能力和良好的信用记录,就能凭借科技手段打破融资壁垒。

对于每一位创业者而言,善用微小企业贷款,不仅是解决资金难题的策略,更是拥抱现代金融文明、实现可持续创业发展的必由之路。风控模型的不断优化和政策环境的持续完善,微小企业贷款必将实现更广泛的普惠覆盖。

相关文章

随机图文

契可尼效应是什么意思(契可尼效应含义)

契可尼效应:理解、应用与人生博弈策略 > 核心定义 > 契可尼效应,又称契可尼定律,是心理学与管理学中一个极具颠覆性的概念,由美国心理学家赫伯特·契可尼在 1951 年于《心理学会杂志》上发表的

洛阳周边游攻略(洛阳周边游攻略)

洛阳周边游攻略:穿越云水关隘,品味千年古都韵味 洛阳作为十三朝古都,其深厚的历史文化底蕴与周边十余个优质休闲景点的巧妙结合,构成了整个的“云水”文化旅游景观带。从夏朝至清朝共历十三朝,历经一千六百�

伦敦动物园英文怎么写(伦敦动物园英文怎么写)

伦敦动物园英文写法攻略 综合 伦敦动物园(London Zoo)是英国乃至全球著名的自然历史博物馆,位于伦敦郡务大楼(Chancery Lane)。要准理解其英文名称,起初需求明确其所在的地理区

适合农村创业新项目(农村创业新项目优选)

农村创业新项目:从田间地头到乡村振兴的致富路 一、综合当前,国家积极推行乡村振兴战略,为农村创业供给了广阔的政策土壤与基础设施支撑。农村创业不再是那会儿的“小打小闹”,而是需求借助电商物流、特色